消費税の課税事業者は、次の2つの条件を満たすとき簡易課税制度を利用できます。

- 基準期間の課税売上高が5,000万円以下である

- 簡易課税の届出を課税期間の開始の前日までに提出している

簡易課税制度を利用することで、煩雑な仕入税額控除の判断や計算を省略することができます。

なお、簡易課税制度を選択した場合のfreee会計の取引登録方法は、「簡易課税を選択している場合の取引登録方法」をご確認ください。

消費税の簡易課税制度の概要

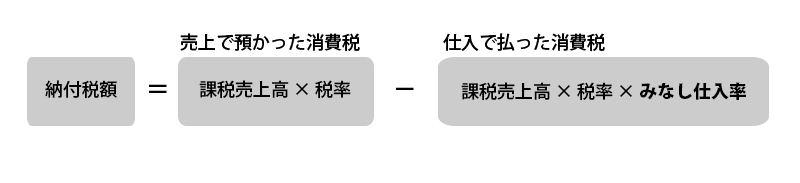

簡易課税制度は中小企業者の事務負担を考慮した制度です。控除対象仕入税額の計算をみなし仕入率を用いて簡便的に算出できます。課税売上の税区分と事業区分の判定さえ正しく行えば、消費税の納付税額を算出することが可能となっています。

※ ただし、一度簡易課税制度に変更すると、原則として2年間は一般課税(実額計算による仕入税額の控除)に変更することはできません。

消費税の納付税額の計算は次の通りとなります。

簡易課税制度の届出書を提出する

届出書は、課税期間の開始の前日までに提出します。

簡易課税制度の選択の届出

簡易課税制度を新たに選択する場合、消費税簡易課税制度選択届出書を提出します。なお、この届出は簡易課税の選択不適用届出を出すまで有効ですので、基準期間の課税売上高が5,000万円を超えて原則課税で申告をした後に再度5,000万円以下となった場合、届出を再提出する必要はありません。

簡易課税制度の選択不適用の届出

簡易課税制度をやめる場合、消費税簡易課税制度選択不適用届出書をそのやめようとする課税期間の初日の前日までに提出します。

簡易課税制度における業種の分類

みなし仕入率は、業種毎に定められています。freeeでは、それぞれ「課売上一」~「課売上六」の売上税区分を用いて処理します。業種の判断にあたっては、日本標準産業分類を参考にします。

| 事業区分 | 該当する事業 | みなし仕入率 |

|---|---|---|

| 第一種事業 | 卸売業 | 90% |

| 第二種事業 | 小売業 | 80% |

| 第三種事業 | 製造業等(農業、林業、漁業、建設業、水道業など) | 70% |

| 第四種事業 | その他の事業(飲食店業など) | 60% |

| 第五種事業 | サービス業等(運輸・通信業、サービス業、金融保険業など) | 50% |

| 第六種事業 | 不動産業 | 40% |

※ 製造小売は、日本標準産業分類では小売に分類されますが、簡易課税の区分では第3種となります

平成27年4月1日以後に開始する課税期間(個人事業者については原則として平成28年分)からは、みなし仕入率が次の通り改正されました。

- 金融業及び保険業が、第四種事業から第五種事業へ (みなし仕入率60%→50%)

- 不動産業が第五種事業から新たに設けられた第六種事業へ (みなし仕入率50%→40%)

複数の事業を営む場合の簡易課税

原則的には、それぞれの売上税区分毎にみなし仕入率をかけて消費税額を算出します(原則計算)。しかし、一部の売上税区分の比率が大きい場合、簡便的な計算を用いることができます(特例計算)。

1種類の事業の比率が75%以上の場合

75%以上を占める事業のみなし仕入率を、全体に適用することができます。

3種類以上の事業があり、そのうち2種類の事業の比率が75%以上の場合

75%以上を占めるその2業種のうちみなし仕入率の高い方の事業に係る課税売上高については、そのみなし仕入率を適用し、それ以外の課税売上高については、その2種類の事業のうち低い方のみなし仕入率をその事業以外の課税売上げに対して適用することができます。

簡易課税の有利・不利の判断

簡易課税制度の適用は任意ですので、有利かどうかを判断して適用を決めます。

みなし仕入率よりも実際の課税仕入率が低い場合は簡易課税が有利となります。一方で、開業当初で設備投資や仕入れが先行する場合などでは仕入れに関して算定した仕入れ税額控除額が大きくなる傾向があり、簡易課税が不利となる可能性があります。

また、簡易課税を適用すると消費税の還付を受けることはできないため、還付が見込まれる場合には、簡易課税の適用を受けないことが考えられます。

一度簡易課税制度に変更すると、原則として2年間は原則課税(実額計算による仕入税額の控除)に変更できない、という点もふまえての判断が必要です。

上記のことは、事業年度終了までに、翌期以降の事業計画や数値見込みを踏まえて検討する必要がありますが、この点に関しては計画についての課税区分を明確にするとともに、必要に応じて税理士へ相談することが推奨されます。