株式の売買が生じた場合は、分離課税として、第三表に記入します。

freee申告では、質問に回答することでそれらの情報を正しく確定申告書に反映できます。

株式等を売却した場合の記入方法

freee申告の「所得・控除」画面より入力可能です。

「年間取引報告書」等の資料を用意して「株式の取引はありますか?」から口座の種別を選択して入力を行います。

freeeから出力される書類

以下の書類が追加されます。

- 確定申告書第三表

- 株式等に係る譲渡所得等の金額の計算明細書

- 所得税及び復興特別所得税の確定申告書付表(損失があった場合のみ)

入力画面と反映先

入力した内容は以下の画面に反映されます。

特定口座(源泉徴収あり)

| 番号 | 項目名 | 反映先 |

|---|---|---|

| ③ | 源泉所得税額(所得税) |

【確定申告書第二表】

【株式等に係る譲渡所得等の金額の計算明細書】

|

| ④ | 株式等譲渡所得割額(住民税) |

【確定申告書第二表】

|

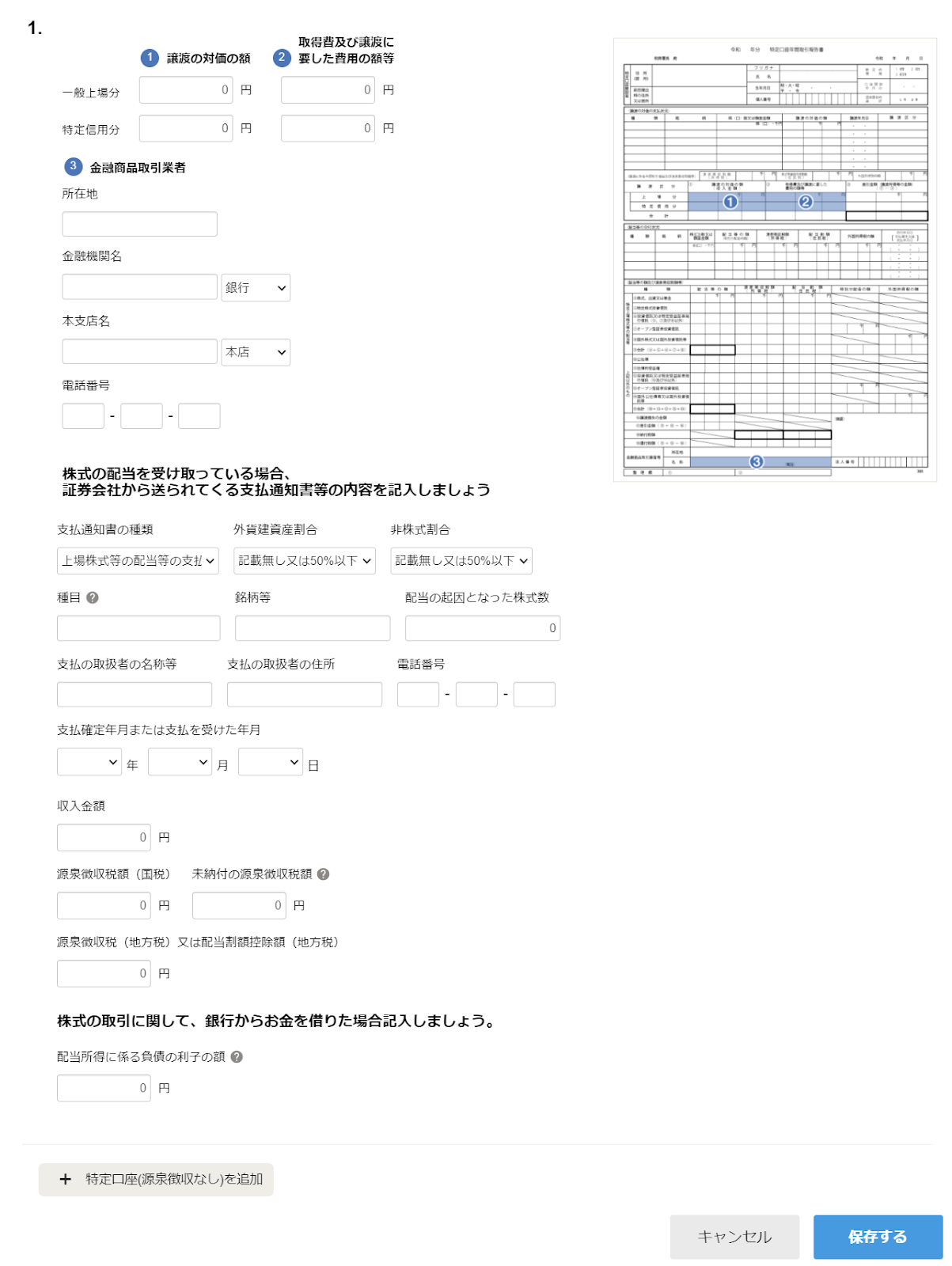

| ⑤ | 譲渡の対価の額(一般上場分・特定信用分) |

【確定申告書第二表】

【確定申告書第三表】

【株式等に係る譲渡所得等の金額の計算明細書】

|

| ⑥ | 所得費及び譲渡に要した費用の額等 |

【株式等に係る譲渡所得等の金額の計算明細書】

|

| ⑦⑧ |

特定上場株式等の配当等 上記以外のもの |

【確定申告書第二表】

【確定申告書第三表】

|

| ⑨ | 納税額 |

[源泉徴収額(所得税)] 【確定申告書第二表】

[配当割額(住民税)]

|

| ⑩ | 金融商品取引業者 |

【確定申告書第二表】

【株式等に係る譲渡所得等の金額の計算明細書】

|

| 配当所得に係る負債の利子の額 |

【確定申告書第三表】

|

特定口座(源泉徴収なし)

| 番号 | 項目名 | 反映先 |

|---|---|---|

| ① | 譲渡の対価の額 |

【確定申告書第三表】

【株式等に係る譲渡所得等の金額の計算明細書】

|

| ② | 取得費及び譲渡に要した費用の額等 |

【株式等に係る譲渡所得等の金額の計算明細書】

|

| ③ | 金融商品取引業者名 |

【株式等に係る譲渡所得等の金額の計算明細書】

|

| 支払の取扱者の名称等 |

【確定申告書第二表】

|

|

| 収入金額 |

【確定申告書第二表】

【確定申告書第三表】

|

|

| 源泉徴収税額 |

【確定申告書第二表】

|

|

| 源泉徴収税額(未納) |

【確定申告書第一表】

|

|

| 配当割額控除額 |

【確定申告書第二表】

|

|

| 負債の利子 |

【確定申告書第三表】

|

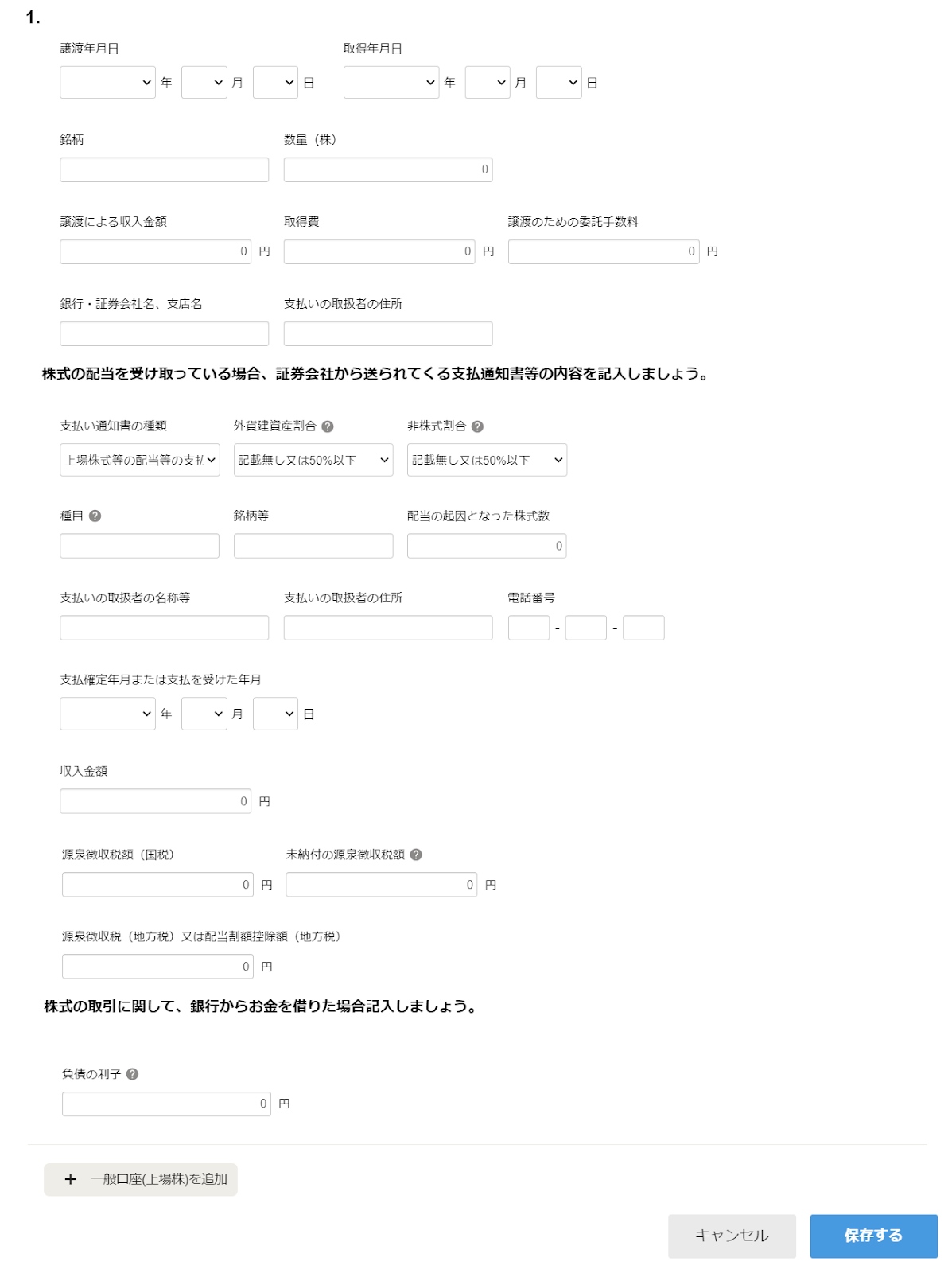

一般口座(上場)

| 項目名 | 反映先 |

|---|---|

| 譲渡年月日 |

【株式等に係る譲渡所得等の金額の計算明細書】

|

| 取得年月日 |

【株式等に係る譲渡所得等の金額の計算明細書】

|

| 譲渡による収入金額 |

【確定申告書第三表】

【株式等に係る譲渡所得等の金額の計算明細書】

|

| 取得費 |

【株式等に係る譲渡所得等の金額の計算明細書】

|

| 譲渡のための委託手数料 |

【株式等に係る譲渡所得等の金額の計算明細書】

|

| 銀行・証券会社名・支店名 |

【株式等に係る譲渡所得等の金額の計算明細書】

|

| 収入金額 |

【確定申告書第二表】

【確定申告書第三表】

|

| 源泉徴収税額 |

【確定申告書第二表】

|

| 源泉徴収税額(未納) |

【確定申告書第一表】

|

| 配当割額控除額 |

【確定申告書第二表】

|

| 負債の利子 |

【確定申告書第三表】

|

一般口座(未上場)

| 項目名 | 反映先 |

|---|---|

| 譲渡年月日 |

【株式等に係る譲渡所得等の金額の計算明細書】

|

| 取得年月日 | |

| 銀行証券会社名・支店名・住所 | |

| 譲渡による収入金額 |

【確定申告書第三表】

【株式等に係る譲渡所得等の金額の計算明細書】

|

| 取得費 |

【株式等に係る譲渡所得等の金額の計算明細書】

|

| 譲渡のための委託手数料 |

【株式等に係る譲渡所得等の金額の計算明細書】

|

株式の申告における注意事項

株式の譲渡や上場株式の配当については、特定口座であるかどうかにもよりますが申告するかしないかや配当を総合課税にするか分離課税にするかで税額の有利不利が発生しますがその判定はfreee申告では行っておりません。これらは申告書作成者が判断して入力をする必要があります。