対象プラン |

法人プラン | |||

| 個人プラン | スターター | スタンダード | プレミアム |

受け取った報酬などから源泉徴収された場合は、その金額を確定申告書に記入します。また、公的年金・雑所得・配当所得・一時所得などが発生した場合は、その内容や経費を記入する必要があります。

freee会計では、質問に回答することでそれらの情報を正しく確定申告書に反映できます。

目次

記入の対象となる方

下表の所得がある場合は、その詳細を確定申告書の第一表・第二表に記入する必要があります。

| 記入対象 | 例 | freeeでの記入方法 | 備考 |

|---|---|---|---|

| 源泉徴収された所得 | 源泉所得税が引かれた報酬 | 収支ステップ | 主に事業所得が対象 ※ 給与所得の入力方法は「会社などから受け取った給与を記入する(給与所得)」のヘルプページをご覧ください。 |

| 雑所得(公的年金等) | 国民年金・共済年金・確定給付企業年金、確定拠出企業年金などの受給 | 収支ステップ | 65歳以上の年金受給者、年金以外の所得が20万円以上ある または 年金受給額が400万円以上の場合対象 |

| 雑所得(業務) | 原稿料、講演料又はネットオークションなどを利用した個人取引若しくは食料品の配達などの副収入による所得 | 収支ステップ | |

| 雑所得(その他) | 生命保険の年金(個人年金保険)、互助年金などの上記以外のものによる所得 | 収支ステップ | |

| 配当所得(総合課税) | 上場株式等の配当等に係る利子所得・配当所得、投資信託の収益 | 収支ステップ | 上場株式の配当は第三表へ記入して分離課税も可能 ※第三表については、「分離課税の所得を申告する(第三表)」のヘルプページをご覧ください。 |

| 譲渡所得(総合課税) | 権利・美術品・貴金属などの売却による所得 | 直接入力編集 | 物件や株式などの売却で得た所得は第三表へ記入が必要 ※第三表については、「分離課税の所得を申告する(第三表)」のヘルプページをご覧ください。 |

| 一時所得 | 懸賞や福引きの賞金品、競馬や競輪の払戻金、保険の満期返戻金、法人から贈与された金品、遺失物拾得者や埋蔵物発見者の受ける報労金等 | 収支ステップ |

freeeでの記入手順

所得の種類別入力について

「収支」ステップで様々な所得の情報を入力する場合、所得の種類ごとに情報入力先のカードが異なります。それぞれの対応関係は下表のとおりです。

ここからは各カード別に入力方法をご案内します。

| 所得の種類 | 情報入力先のカード名 | 本ページにおける説明箇所 |

|---|---|---|

| 事業所得 | 「源泉徴収されている事業所得はありますか?」カード | 「事業所得の場合」セクション |

|

雑所得 配当所得 一時所得 |

「雑所得、配当所得、一時所得はありますか?」カード | 「雑所得、配当所得、一時所得の場合」セクション |

事業所得の場合

【1. 源泉徴収された所得の取引登録】

まずは、源泉徴収された収入を取引として登録します。

具体的な登録方法は、「【個人】源泉徴収の対象となる収入取引を登録する」のヘルプページをご参照ください。

【2. 申告書へ反映する内容を登録する】

[確定申告]メニュー →[確定申告書類の作成]の「収支」ステップを開き、「源泉徴収されている事業所得はありますか?」カードの「○」ボタンをクリックします。

「所得の種類」「支払者の氏名又は名称」の項目ごとに、[追加]ボタンで行を追加し、各項目を入力の上、[保存]ボタンをクリックします。

入力の方法は 直接手入力する方法 と、 申告対象年度の取引内容を取り込む方法のいずれかをご利用いただけます。

[直接手入力する方法]

カード左下の[追加]ボタンから必要分の行を追加し、下表の項目を直接入力します。

※ 不要な行については、行の右端の[×]ボタンから削除することができます。

| 項目 | 説明 | 備考 |

|---|---|---|

| 所得の種類 | 所得の種類を事業所得から選択します。 |

所得の種類については「No.1300 所得の区分のあらまし|国税庁」(外部サイト)をご覧ください。 ※ 必要に応じて、[種目を入力]チェックボックスにチェックを入れて種目を入力します。 |

| 収入金額 | 源泉所得税が差し引かれる前の報酬額(売上高)を入力します。 | 支払調書の「支払金額」が税抜きで記載されている場合、「(摘要)」の欄に記載されている消費税額と合算して入力してください。 |

| 源泉徴収税額 | 徴収された源泉所得税の金額を入力します。 | 支払調書に未払金が含まれる(二段書き)場合、本項目では、[内書きを入力]チェックボックスにチェックを入れて、源泉徴収税額の上段の金額を入力してください。 |

| 支払者の氏名又は名称 | 報酬を支払った人や会社の名称を入力します。 | |

| 支払者の住所(居所)又は所在地 | 報酬を支払った人や会社の所在地を入力します。 |

【申告対象年度の取引内容を取り込む方法】

- 「取引を取り込みましょう」項目内の[取引を取り込む]ボタンをクリックし、「取引から取り込まれる内容」画面を開きます。

-

取り込みの候補となる取引が一覧表示されます。取り込み対象を選択し[取り込む]ボタンをクリックします。

-

取引に含まれる行を取り込む場合:

[取り込み対象]列のチェックボックスにチェックを入れます。 -

取引に含まれる行を取り込まない場合:

[取り込み対象]列のチェックボックスのチェックを外します。

本取り込み機能は、収入の勘定科目が「売上高」「雑収入」の場合で、次のいずれかの条件を満たした取引を自動的に読み取り、候補表示します。

- freee会計にデフォルトで用意された品目タグ「源泉所得税」が付与された単体取引

- 収入の複数行取引で、勘定科目「事業主貸」または品目タグ「源泉所得税」が付与された取引

- 「自動で経理」より「未決済取引の消し込み」を登録する際、差額の勘定科目を「事業主貸」 かつ 品目タグ「源泉所得税」で登録した取引

※ 未決済取引本体と同じ「取引先タグ」を差額部分にも付与することで、取引先ごとの合算集計も可能です。

※ 「+更新」の方法で登録した取引は、本取り込み機能による読み取り範囲には含まれませんのでご留意ください。

-

取引に含まれる行を取り込む場合:

【前年度の申告内容の一部を取り込む方法】

前年度で入力した「所得の種類」、「支払者の氏名 又は名称」、「支払者の住所(居住) 又は所在地」の各項目をコピーし、今年度の申告内容に反映させることができます。

- 「前年度の申告内容を一部コピーしますか?」項目内の[コピーする]ボタンをクリックします。

- 内容を確認し[コピーする]ボタンをクリックします。

※ 記入済みの内容がある場合は上書きされますのでご注意ください。

雑所得、配当所得、一時所得の場合

【1. 各所得の詳細が記載された書類等の準備】

各所得ごとに詳細(収入金額、支払者など)が記載された書類等を準備します。

※ 既存の取引からの取り込みができないため、収入金額、支払者などは直接入力する必要があります。

【2. 申告書へ反映する内容を登録する】

[確定申告]メニュー →[確定申告書類の作成]の「収支」ステップを開き、「雑所得、配当所得、一時所得はありますか? 」カードの「○」ボタンをクリックします。

「所得の種類」「支払者の氏名 又は名称」ごとに[追加]ボタンで行を追加し、各項目を入力の上 [保存]ボタンをクリックします。

※ 登録された取引内に「[確]」を含む勘定科目が存在する場合、当該収入については「所得の種類」の項目からは選択対象外となります。

※ 前年度内容のコピーが利用できる場合は前年度内容をコピーするボタンが表示され、カンタンに前年度の内容を反映させることができます。

| 項目 | 説明 | 備考 |

|---|---|---|

| 所得の種類 |

所得の種類を次のいずれかから選択します。

|

所得の種類については「No.1300 所得の区分のあらまし|国税庁」(外部サイト)をご覧ください。 |

| 種目 | 所得の種類に応じて種目を入力します。 | |

| 収入金額 | 源泉所得税が差し引かれる前の金額を入力します。 | 支払調書の「支払金額」が税抜きで記載されている場合、「(摘要)」の欄に記載されている消費税額と合算して入力してください。 |

| 社会保険料 | 徴収された社会保険料を入力します。 | 「所得の種類」が公的年金の場合に入力可能です。 |

| 源泉徴収税額 | 徴収された源泉所得税の金額を入力します。 | 支払調書に未払金が含まれる(二段書き)場合、本項目では、「内書きを入力」チェックボックスにチェックを入れて、源泉徴収税額の上段の金額を入力してください。 |

| 支払者の氏名又は名称 | 支払った人や会社の名称を入力します。 | |

| 支払者の住所(居所)又は所在地 | 支払った人や会社の所在地を入力します。 | |

| 必要経費等 | 所得を得るためにかかった費用を入力します。 | 必要経費の計算方法は「所得の種類と記入方法について - 第一表に記入する収入・所得」のヘルプページをご覧ください。 |

【前年度の申告内容の一部を取り込む方法】

前年度の「所得の種類」「支払者の氏名 又は名称」「支払者の住所(居住) 又は所在地」の各項目をコピーし、今年度の申告内容に反映させることができます。

- 「前年度の申告内容を一部コピーしますか?」項目内の[コピーする]ボタンをクリックします。

- 内容を確認の上、[コピーする]ボタンをクリックします。

※ 記入済みの内容がある場合は上書きされますのでご注意ください。

申告書上の反映先

入力した所得の情報は、下表のように確定申告書へ反映されます。

| 所得の種類 | 第一表 | 第二表 | |

|---|---|---|---|

| 事業所得 | 該当する所得の 源泉徴収税額(50) |

所得の内訳 ※ 5行以上の場合は別紙を自動作成 ※ 支払者の住所は別紙の場合のみ反映 |

|

| 雑所得 | 該当する所得の 「収入金額等」 「所得金額」 |

総合課税の譲渡所得、一時所得に関する事項 | |

| 配当所得 (※注意) | |||

| 一時所得 | |||

直接入力編集をした後に「収支」ステップから入力する場合、次の点にご注意ください。

- 直接入力した内容は「収支」ステップには表示されません。

- 直接入力した後に、同じ種類の所得を「収支」ステップから入力すると、該当する所得の収入・所得金額(第一表)は上書きされます。

- 直接入力した後に「収支」ステップから入力すると、第二表の「所得の内訳」欄には新たな行が追加されます。

- 直接入力した内容を削除する場合は、直接入力編集画面から削除します。

freee会計における配当控除の計算について

その年分の課税総所得金額等の合計額や配当所得の種類により配当控除の計算式が異なりますが、freee会計では一律10%で計算されます。

※配当控除の計算式については、国税庁「No.1250 配当所得があるとき(配当控除)」をご確認ください。

そのため、証券投資信託の収益の分配金に係る配当所得など、計算式が異なる所得がある場合はご自身で配当控除額を計算のうえ、以下の手順で直接編集を行ってください。

- [確定申告]メニュー →[確定申告書類の作成(所得税・消費税)]をクリックします。

- 「確認」ステップの[直接入力編集へ]ボタンをクリックします。

- [確定申告書]タブをクリックし、[税金の計算を編集]をクリックします。

- 配当控除欄の[自動計算]を[手入力]に変更し、金額欄に正しい金額を入力します。

参考 :「直接入力編集」画面から入力する場合

源泉徴収された所得の情報は、freee上で確定申告書の所定の欄に直接入力することもできます。(※プラン未契約では直接入力は利用できません。)

※ 総合課税の譲渡所得を得た場合の記入内容については「手順2 収入金額等、所得金額を計算する|国税庁」(外部サイト)をご覧ください。

- 「確定申告書類の作成」画面上部から[確認]ステップに切り替え、確定申告書プレビュー表示下部にある「直接入力編集」項目から[直接入力編集へ]ボタンをクリックします。

- [確定申告書]タブを開きます。

-

「第二表の内容を編集」項目にある「所得の内訳(所得税及び復興特別所得税の源泉徴収額)を編集」欄を開き、所得の生ずる場所・支払者ごとに、1行ずつ内訳を入力し[保存]ボタンをクリックします。

- 内訳を5行以上記入する場合は、[行を追加する]をクリックして記入します。

- 5行以上になった場合は「所得の内訳書」という別紙が自動作成され、そちらに記入されます。

- 譲渡・一時所得が発生している場合は、「第二表の内容を編集」項目にある「総合課税の譲渡所得、一時所得に関する事項を編集」欄を開きます。

- 各所得について、所得の種類ごとに1行ずつ「収入金額」と「必要経費」の金額を入力し、[保存]ボタンをクリックします。

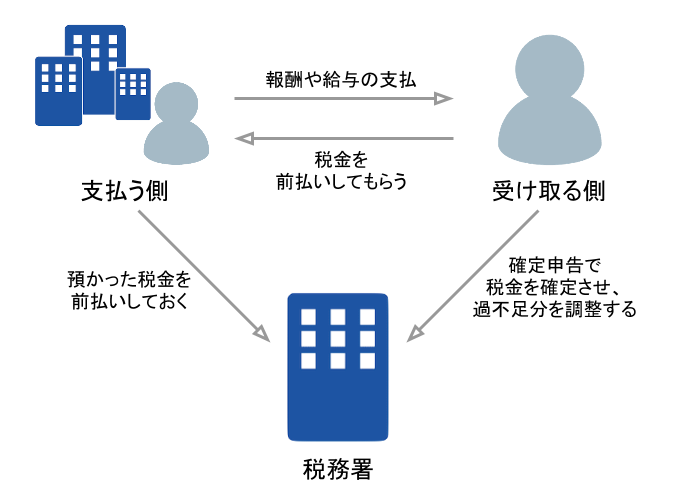

参考 : 源泉徴収制度について

源泉徴収制度とは、給与や報酬を支払う側が予め税金を差し引いて預かり(このことを「源泉徴収」といいます)、その預かった税金を国に納付する、所得税の徴収制度のことをいいます。

源泉徴収する際に一率の税率で計算して預かるため、「年末調整」や「確定申告」で税金を確定させ、その過不足分を還付として受け取るか納付する必要があります。

本制度における三者(「支払者」「受領者」「税務署」)の各関係は下表および下図のとおりです。

| 順番 | 対象者 | 行うこと |

|---|---|---|

| 1 | 支払者・受領者 |

この時、「支払者」は計算上の所得税を預かることになり、「受領者」は計算上の所得税を「支払者」へ前払いしている状態となります。 |

| 2 | 支払者・税務署 |

|

| 3 | 受領者・税務署 |

※ 「支払者」が行う年末調整によって、「受領者」の所得税の清算が完結している場合は、確定申告は不要となります。 |

上表の内容を図で示すと、次のとおりとなります。

参考:間違えやすいポイント

【「事業所得」と「雑所得」の違い】

所得区分の中でも「事業所得」と「雑所得」は、副業などを行っている場合には特に混同しやすく、その実態に応じて適切な所得区分により確定申告を行う必要があります。もし、双方の所得区分で重複した収入を申告してしまうと、その分多くの所得税を納めることになってしまうため注意が必要です。

詳しくは「副業の確定申告「事業所得」になるか「雑所得」になるかの違いと経費の処理方法」のページもあわせてご覧ください。

【「雑収入」と「雑所得」の違い】

事業所得における「雑収入」と所得区分としての「雑所得」は似ている用語ですが、その意味やfreee会計での記帳方法が異なるため注意が必要です。それぞれの違いは下表のとおりです。

| 事業所得における「雑収入」 | 所得区分としての「雑所得」 | |

|---|---|---|

| 意味 | 事業を営んでいる中で発生する収益 で、金銭的にも重要性が乏しく、発生頻度が低いものを記帳するための勘定科目です。 | 所得税法における所得区分10種類において、その他の所得区分9種類に該当しない所得区分です。公的年金や非営業用貸付の利子、 副業で得た所得 などが該当します。 |

| 具体例 |

Aさんは自動車整備業を営んでいます。 普段の事業活動では、作業にともない大量の鉄くずが発生します。この鉄くずは売却可能であるため、それを売却して10万円を得ました。 → この10万円は、事業に関連する雑収入として事業所得となります。 |

Bさんは普段、会社員をしており休日には趣味のDIYをしています。 DIYをしていると、作業にともない大量の鉄くずが発生します。この鉄くずは売却可能であるため、それを売却して10万円を得ました。 → この10万円は、事業に関連しない収入のため、所得区分としての「雑所得」となります。 |

| freee会計における 記帳方法 |

基本的に 「取引」メニュー配下の各種機能を利用して、勘定科目「雑収入」による収入取引を登録します。 取引登録された「雑収入」 は、事業所得として確定申告書類に反映 されます。 上述の登録作業を行なった上で、かつ 右記の登録作業も同内容で行なってしまうと、申告する所得金額が重複しその分多くの所得税を納めることになりますのでご注意ください。 |

基本的に 「確定申告書類の作成」画面の「収支」ステップにおいて、「雑所得、配当所得、一時所得はありますか?」カードに必要事項を入力 します。 「雑所得」(業務、個人年金、その他)として登録された収入 は、雑所得として確定申告書類に反映 されます。 上述の登録作業を行なった上で、かつ 左記の登録作業も同内容で行なってしまうと、申告する所得金額が重複しその分多くの所得税を納めることになりますのでご注意ください。 |