対象プラン(法人) |

新プラン | ひとり法人 | スターター | スタンダード | アドバンス | エンタープライズ |

| 旧プラン | ミニマム | ベーシック | プロフェッショナル | エンタープライズ | ||

| 対象プラン(個人) |

高額(10万円以上)で1年以上使用する固定資産を取得した場合、長期に渡り使用する実態に合わせ、徐々に費用にします。例えば、普通自動車の法定耐用年数は6年であり、購入した年に一度に費用にするのではなく、6年に渡って徐々に費用にします。

この費用化の処理を 減価償却 といいますが、freeeでは固定資産台帳を用いてこれを行います。固定資産台帳へ登録された資産は、自動で減価償却費の計算と減価償却費の仕訳登録が行われます。また、この固定資産台帳は、法人税申告書の別表16(1)や別表16(2)を作成する際の元情報にもなります。

本記事は【法人】プラン向けのヘルプページです。【個人】の場合については「 【個人】固定資産を登録する(固定資産台帳) 」をご覧ください。

目次

- 固定資産を購入した際の処理

-

固定資産台帳への登録内容

- 基本情報

- 償却情報

- 管理情報 -

登録した固定資産の詳細・減価償却費を確認する

- 固定資産の詳細一覧

- 勘定科目ごとの小計を確認する

- 各固定資産の詳細 - 参考:固定資産を間接法で償却する(減価償却累計額の計上)

- 参考:償却方法を変更する

- 参考:月次で減価償却費を計上する

- 参考:弥生会計・その他の会計ソフトからの固定資産のインポート

- 参考:中古資産の耐用年数

- 参考:修繕費か資本的支出かの判定について

- 参考:日々の作業を効率化!記帳をラクにする口座同期の活用方法

- 参考:仕訳承認フローを有効にしている場合の注意点

- 参考:勘定科目ごとの小計を確認する

固定資産を購入した際の処理

freeeでは、固定資産を購入した際に①取引 と②固定資産台帳 の両方へ登録します。

- 固定資産の支出取引の登録 … (目的)固定資産の取得を計上する (※)

- 固定資産台帳への登録 … (目的)取得以降の減価償却費を自動で計上する、固定資産の情報を管理する

※ 前期から引き継ぐ固定資産については、freeeの利用初年度に「取引」ではなく「開始残高」として入力します。開始残高については、「【法人】開始残高を設定する(設立2期目以降法人)」のヘルプページをご覧ください。

1. 固定資産の支出取引の登録

[取引入力]メニュー →[収入・支出形式(取引の一覧・登録)]または[自動で経理]より、固定資産を取得した取引を登録します。

入力した金額は、このあと固定資産台帳にも登録しますので、メモしておきます。

なお、当期に取得した固定資産は、[会計帳簿]メニュー →[貸借対照表]の「固定資産」の項目から確認できます。固定資産毎に、借方発生差額分について[固定資産台帳]にも登録が必要ということになります。

2. 固定資産台帳への登録

[決算申告]メニュー →[固定資産台帳]を開き、[+固定資産の登録]ボタンをクリックして、固定資産の登録に進むことができます。

CSVファイルのインポートによって複数の資産を一括で登録することも可能です。

固定資産台帳への登録内容

固定資産台帳への各種登録内容は「基本情報」「償却情報」「管理情報」の3カテゴリに分かれています。カテゴリ別の各入力項目の詳細は次のとおりです。

基本情報

| 項目 | 必須 / 任意 | 内容 |

|---|---|---|

| 資産の名前 | 必須 | 資産の名称を入力します。 後で見直した場合に資産内容が思い出せる名称を設定すると、管理に役立ちます。 |

| 取得日 | 必須 | 固定資産を取得した日を入力します。 基本的には購入日となるため、取引の発生日と同じ日付を入力します。 |

| 事業共用開始日 | 必須 | 基本的には「取得日」と同じ日付です。ただし、創立前に購入した固定資産の場合など、取得日と実際に使い始めた日が異なる場合はこちらへ入力します。取得日より後に事業供用開始日が設定されていると、事業供用開始日以降の減価償却費のみが計上されます。 |

| 取得価額 | 必須 |

購入にかかった金額を入力します。通常、手数料や運送費等の付随費用も取得価額に含めますが、自動車取得税や不動産取得税などの租税公課は含めずに処理することもできます。 詳細については、「 No.5400 減価償却資産の取得価額に含めないことができる付随費用 」(外部サイト)も併せてご覧ください。 |

| 勘定科目 | 必須 |

登録する固定資産に適する勘定科目を選択します。例えば、自動車の場合「車両運搬具」となります。 ※ ご不明な点がある場合は、専門家や税務署へ相談することをおすすめします。 |

| 数量・面積 | 必須 | 数量または面積を記入します。 基本的に数量は「1」となりますが、例えば、同じ営業車を5台購入した場合は、数量を「5」、単位を「台」としてまとめて合計金額で登録することができます。 |

償却情報

| 項目 | 必須 / 任意 | 内容 |

|---|---|---|

| 償却方法 | 必須 |

固定資産の償却方法を選択します(各償却方法の説明は「 固定資産の償却方法 」のヘルプページをご覧ください)。 税務上の償却方法を会計上も採用する場合、次のように設定します。

※事業年度が1年未満の場合は「事業年度が1年未満の減価償却費の計算式は?」をご参照ください。 ※ご不明な点がある場合は、専門家や税務署へ相談することをおすすめします。 |

| 耐用年数 | 必須 |

固定資産の耐用年数を「 主な減価償却資産の耐用年数表 」(外部サイト)を参考に入力します。 ※ ご不明な点がある場合は、専門家や税務署へ相談することをおすすめします。 |

| 期首残高 | 任意 |

次の各ケースに合わせて、それぞれ期首残高を入力します。

|

| 改定取得価額 | 任意 |

定率法の固定資産で、改定償却が開始している場合に入力します。 詳細は「 No.5410 減価償却資産の償却限度額の計算方法(平成19年4月1日以後取得分) 」(外部サイト)も併せてご参考ください。 |

| 減価償却に使う勘定科目 | 任意 | 減価償却仕訳では、初期状態で「減価償却費」勘定が使用されますが、任意の勘定科目に変更することができます。 詳しくは「 【法人】減価償却費を計上する勘定科目を変更する 」のヘルプページをご覧ください。 |

| 製造業利用割合 | 任意 |

※ [事業所の設定]にて[製造業向け機能]を[使用する]に設定している場合に表示されます。 製造業利用比率を入力します。この比率に応じて「[製]減価償却費」に按分されます。 |

| 特別(割増)償却費 | 任意 |

特別償却費がある場合に入力します(通常は空欄です)。ここでの入力額は減価償却費に加算されます。 例: 生産性向上設備投資促進税制 (外部サイト) |

管理情報

| 項目 | 必須 / 任意 | 内容 |

|---|---|---|

| 管理番号 | 任意 |

必要に応じて固定資産に番号を割り当てるための項目です。 割り当てた管理番号をシールなどで固定資産に貼付(有形の場合)しておくと、固定資産を棚卸する際に便利です。 |

| 品目 | 任意 |

※ アドバンスプラン(旧プロフェッショナルプラン)以上のみ 固定資産の残高を計上する品目を1つまで選択します。 ここで選択した品目は、減価償却費等の仕訳にも付与されるほか、付与した「品目」を基準に 配賦仕訳の作成 を行うこともできます。配賦仕訳の作成については、「費用の配賦(部門への割り当て)を行う」のヘルプページをご覧ください。 |

| 部門 | 任意 |

固定資産の残高を計上する部門を1つまで選択します。 ここで選択した部門は、減価償却費等の仕訳にも付与されます。 |

| セグメント1〜3 | 任意 |

※ セグメント1~3はアドバンスプラン以上(または旧エンタープライズプラン)で利用可。旧プロフェッショナルプランはセグメント1まで利用可。 固定資産の残高を計上するセグメント1〜3をそれぞれ3つまで選択します。 |

| 摘要 | 任意 |

入力しておきたい摘要があれば入力します。 ここで入力した摘要は、減価償却費等の仕訳に「備考」として登録されます。 |

| 申告先都道府県 | 任意 | 償却資産申告用にメモしたい場合に入力します。 |

| 申告先市区町村 | 任意 | 償却資産申告用にメモしたい場合に入力します。 |

登録した固定資産の詳細・減価償却費を確認する

固定資産の詳細一覧

[決算申告]メニュー →[固定資産台帳]を開くと、デフォルトでは固定資産の簡易情報を一覧で閲覧できますが、一覧切替の項目を[詳細一覧]に変更しますと、固定資産の詳細情報を一覧で閲覧できます。

詳細一覧では、基本的に各固定資産の詳細画面で閲覧できる項目を一覧で閲覧できますが、詳細一覧の「摘要」は固定資産の登録時に入力した「摘要」とは異なりますのでご注意ください。(少額償却を選択した際に「措法67の5」と表示されるなど、適用される法令などの情報が表示されます)

勘定科目ごとの小計を確認する

「一覧切替」の項目を「勘定科目別一覧」を選択することで、勘定科目ごとの小計金額と、その内訳を確認することができます。

各固定資産の詳細

固定資産の簡易一覧・詳細一覧画面では、登録した固定資産の詳細や自動計算された減価償却費を閲覧できます。閲覧方法は以下のとおりです。

- [決算申告]メニュー →[固定資産台帳]を開きます。

- 表示する固定資産の会計期間を選択します。選択した会計期間に減価償却費が計上されている固定資産が表示されます。

- 確認したい固定資産をクリックして、固定資産の詳細画面を開きます。

- 固定資産の詳細画面が開き、固定資産の各種情報や、自動で計算された減価償却費の内容を確認できます。

減価償却費は、2で選択した会計期間に計上された減価償却費が表示されます。

※ 法人の減価償却費の端数処理は、切り捨てとなっています。

参考:固定資産を間接法で償却する(減価償却累計額の計上)

固定資産の償却方法を直接控除法と間接控除法のいずれから選択することができます。

- [決算申告]メニュー →[固定資産台帳]を開き、画面右上の[固定資産台帳の設定]ボタンをクリックします。

-

「固定資産の控除法」項目を選択します。

間接控除法を選択した場合、次のいずれかの方法により減価償却累計額の表示ができます。

※ 間接控除法の適用対象は有形固定資産のみです。- 「共通」:全ての減価償却累計額を「減価償却累計額」の勘定科目で計上します。

- 「科目別減価償却累計額」:減価償却累計額を固定資産の科目別に分けて計上します。例えば建物であれば「建物減価償却累計額」の勘定科目で計上します。累計額の表示を変更した場合、必要に応じてこれまでの減価償却累計額を振替する必要があります。

- 画面下部の[保存]ボタンをクリックすると、自動で減価償却費が計算されます。

「間接控除法」の「共通」を選択した場合、減価償却累計額は一括して控除する方式になり、減価償却費の相手勘定は「減価償却累計額」となります。「間接控除法」の「科目別減価償却累計額」を選択した場合、減価償却累計額は科目別に一括して控除する方式になり、減価償却費の相手勘定は「(科目名)減価償却累計額」となります。

参考:償却方法を変更する

- 画面左側の[決算申告]メニュー →[固定資産台帳]を開き、償却方法を変更したい固定資産をクリックします。

- 画面右上の[編集]ボタンをクリックします。

- 「償却情報」の償却方法を変更し、[保存]ボタンをクリックします。

年度締めをしている場合は変更ができないため、年度を巻き戻してください。年度の巻き戻しについては「前年度に戻るにはどうすればよいですか?」をご覧ください。

参考:月次で減価償却費を計上する

[決算申告]メニュー →[固定資産台帳]を開き、画面右上の[固定資産台帳の設定]ボタンをクリックします。「月次償却」の項目を[する]に変更して保存すると、減価償却の仕訳が月次単位で発生するようになります。

※ なお、月割計算の端数(12円未満)は、年度の最終月の減価償却費に加算されます。

参考:弥生会計・その他の会計ソフトからの固定資産のインポート

freeeでは、固定資産台帳の情報をCSVファイルからインポートすることができます。固定資産の数が多い場合などにご活用ください。

詳しくは以下のヘルプページをご覧ください。

- 弥生会計の場合:弥生会計から固定資産台帳を移行する ※法人のみ

- その他の会計ソフトの場合:【法人】その他の会計ソフトから固定資産台帳を移行する

参考:中古資産の耐用年数

耐用年数の全部または一部を経過した中古資産を取得した場合は、使用可能な年数を見積り、その年数を耐用年数とすることができます。

耐用年数の見積りが困難である場合は、次の計算方法で算定した年数を用います。なお、計算により算出した年数に1年未満の端数があるときは、その端数を切り捨て、その年数が2年に満たない場合には2年とします。

| 耐用年数の経過状況 | 計算式 |

|---|---|

| 耐用年数の全部を経過している | (法定耐用年数)× 0.2 |

| 耐用年数の一部を経過している | (法定耐用年数)−((経過年数)× 0.8 ) |

参考リンク:国税庁|タックスアンサー|No.5404 中古資産の耐用年数

参考リンク:減価償却資産の耐用年数等に関する省令 第三条

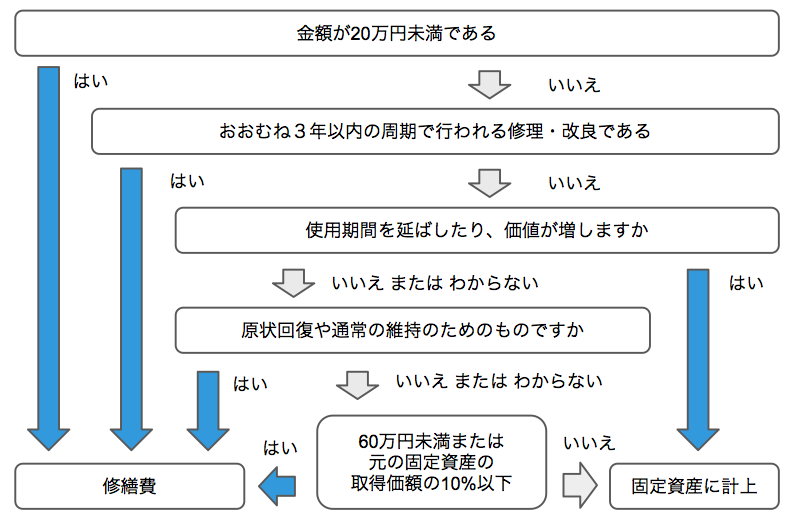

参考:修繕費か資本的支出かの判定について

固定資産の修理・改良等のために支出した金額について、「修繕費」か「資本的支出(固定資産に計上)」か判定する際は、次のフローチャートに沿って行います。

上図のフローチャートを表にまとめると次のとおりです。

| 番号 | 設問 | 「はい」の場合 | 「いいえ」の場合 |

|---|---|---|---|

| 1 | 支出した金額は20万円未満ですか? | 「 修繕費 」となります。 | 設問2へ |

| 2 | おおむね3年以内の周期で行われる修理・改良ですか? | 「 修繕費 」となります。 | 設問3へ |

| 3 | 使用期間を延ばしたり、価値が増しますか? ※ わからない場合は「いいえ」へ |

「 資本的支出(固定資産に計上) 」となります。 | 設問4へ |

| 4 | 現状回復や通常の維持のためのものですか? ※ わからない場合は「いいえ」へ |

「 修繕費 」となります。 | 設問5へ |

| 5 |

支出した金額は次のいずれかですか?

|

「 修繕費 」となります。 | 「 資本的支出(固定資産に計上) 」となります。 |

参考リンク:国税庁|タックスアンサー|No.5402 修繕費とならないものの判定

参考:日々の作業を効率化!記帳をラクにする口座同期の活用方法

オンラインバンキングやクレジットカード、その他サービスのログイン情報を登録(同期)することで、記帳(取引登録)を効率化することができます。

取り込んだ明細を自動で記帳(取引登録)するだけでなく、記帳が漏れるリスクを減らすこともできますので、経理処理の効率化にぜひご活用ください。

詳しくは日々の作業を効率化!帳簿付け・記帳の経理業務をラクにする口座連携(同期)の活用方法のヘルプページをご覧ください。

参考:仕訳承認フローを有効にしている場合の注意点

仕訳承認フローを有効にしている場合、固定資産の減価償却・除却、在庫棚卸等の仕訳については作成時「未承認」状態となり、会計帳簿への反映に際して承認の操作が必要となります。

仕訳承認フローの詳細については、以下のヘルプページをご覧ください。

参考:勘定科目ごとの小計を確認する

「一覧切替」の項目を「勘定科目別一覧」を選択することで、勘定科目ごとの小計金額と、その内訳を確認することができます。